- A+

各国央行在抗击通胀之战中取得了实质性进展。2022年7月,全球通胀率中位数达到9.4%,为2008年以来的最高水平。到上个月,全球通胀率中位数已经降至2.9%。此次通胀下降是范围广泛的:90%的国家目前的通胀率都低于2022年7月的水平。

尽管如此,这场战争尚未取得胜利。全球通胀率比2020年初新冠疫情爆发前夕高出0.7个百分点。2022年7月,在所有央行设定通胀目标的国家,通胀率都高于目标区间。现在的比例要低得多,但40%以上的国家通胀率仍然超过目标区间。

简而言之,主要经济体的央行或许有充分理由在未来几个月开始降息。然而,他们在确信通胀正稳步回到目标区间之前不太可能大幅降息。这意味着紧缩性货币政策还将持续,意味着新兴市场及发展中经济体可能在一段时间内将面临全球信贷条件紧缩。

与此同时,全球能源市场和供应链可能的中断会延长许多央行面临的困境:如何在实现软着陆的同时将通胀降至目标区间。

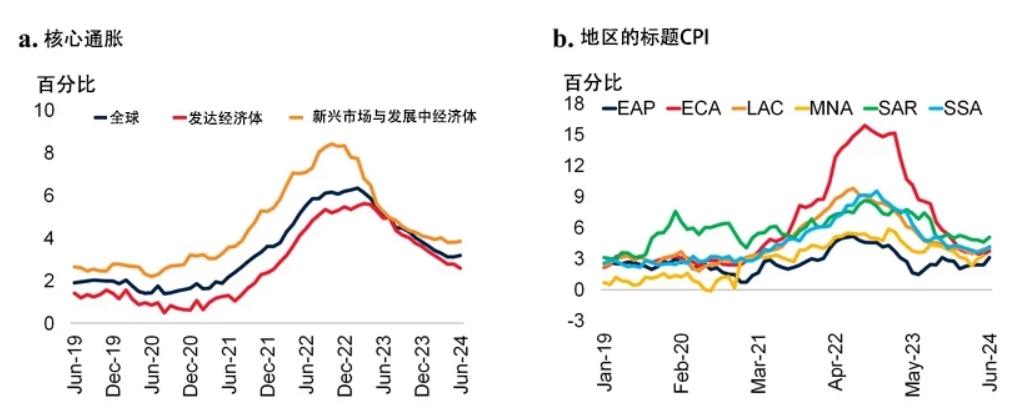

通货紧缩步伐放缓

全球通胀自2022年达到顶峰以来已经回落,许多发达经济体和新兴市场及发展中经济体的通胀率开始向央行目标水平靠拢。大宗商品价格暴跌(2022年年中至2023年年中期间跌幅近40%)在2022年至2023年全球通胀总体下降中占到2个百分点以上。今年以来,大宗商品价格基本上呈现区间震荡的态势,限制了通胀的下行压力。与此同时,尽管近期的报告显示一些主要经济体的标题通胀率下降速度略快,但发达经济体今年消费服务业通胀依然居高不下。

在以新兴市场及发展中经济体为主的各大地区,通胀动态存在显著差异。欧洲中亚地区的通胀上升幅度最大,降幅也最大。该地区的大多数国家受到俄乌冲突以及由此带来的粮食和能源价格压力的严重影响。相比之下,东亚太平洋地区的通胀保持低位平稳,补贴缓解了全球大宗商品价格下跌的影响,闲置产能持续存在。

图 1.通胀正在下降