- A+

来源:华创资本

近日,由华创资本、北化新材料校友会、埃米联合举办的“新材料产业创投沙龙之合成生物专场”在北京举行。近50位来自合成生物学方向的创业者、投资人一起就合成生物学的创投趋势展开了深入探讨与交流。

华创资本投资人张智超做了《新材料产业创新投资机遇观察与合成生物学投资实践》的分享,他梳理了华创在这一领域的投资逻辑及布局,认为创新变革、技术变革与产业变革,正成为影响新材料投资策略的三项驱动因素。“过去两年,合成生物学迎来资本市场的繁荣,但目前产业链发展尚未成熟,纯平台型公司难以形成完整闭环,需要逐步兼顾选品、区域优势和提供未来想象空间。”

以下为张智超的分享内容,经CGC编辑:

各位嘉宾朋友们大家下午好,非常高兴有机会和大家分享我们的一些思考。

华创是一家早期投资机构,我们坚持以全球视野并结合中国产业的优势来做投资。我们希望充分利用自己的产业认知,在投资时,比整个行业或者整个投资市场稍微领先几年看到早期的创新团队。我本身是材料学博士出身,过去有近十年的材料技术研究和投资综合经验。

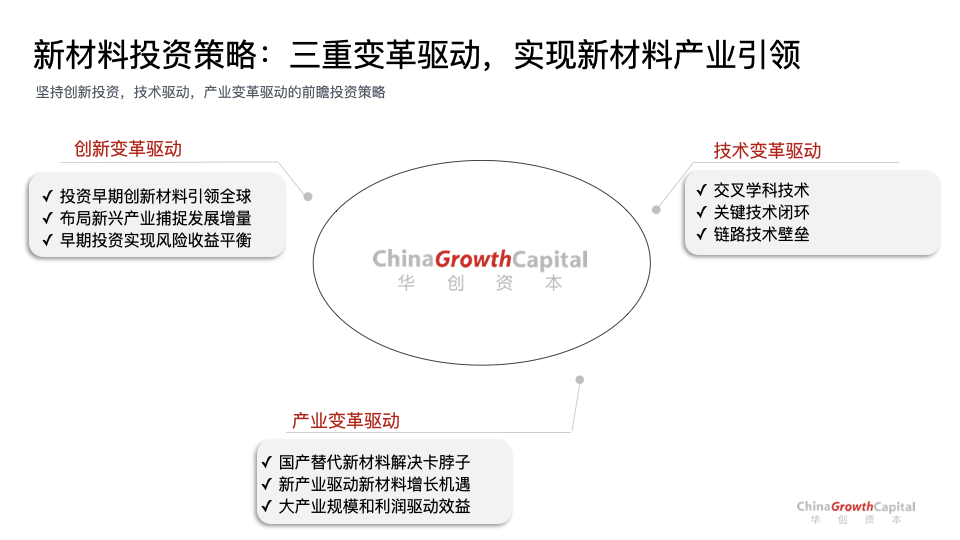

新材料属于我们前沿科技领域投资的一个重要方向。从投资角度,我们首先要思考投资什么样的新材料公司,我们看好三个方面的变革驱动力。

第一,我们坚持投资早期创新变革驱动的材料企业。新材料是多个行业的底层技术,坚持早期创新材料投资,可以卡位新一代行业的底层发展先机,例如显示产业、光伏产业等都因为底层关键材料的变化而获得了翻天覆地的产业新机遇。这也将帮助企业获得更多的增长动能。但是创新如何定义?一定是全新材料才叫创新吗?组合性的创新算是吗?我们不去挑,也不应该去挑到底什么样类型的创新才是适合投资的目标。我很喜欢的一本书《从 0 到1》,作者彼得·蒂尔是硅谷创投教父、PayPal创始人,他认为一个事儿,如果没有十倍好,那可能就不叫创新。我的观点也是类似。在材料领域,很多创业者都认为自己有创新,但这个创新如果没有办法形成十倍好,从未来商业化的角度看,就没法带来大的驱动力。

第二,我们看好技术变革驱动的材料企业。新技术将给材料公司带来更多的竞争壁垒和优势,例如我们看到的一些企业在交叉学科领域带来了更多颠覆,从而创造竞争优势;有些企业从设备、工艺和配方等各个环节进行自主创新,也为自身的市场竞争力舔砖加瓦。有些材料其实只是单一创新而非原始创新,所以我们非常关注一个材料能不能在技术上持续保持优势?能不能实现从上游到中游再到下游相对比较好的整合?这样,未来在面对技术竞争的时候,壁垒可能会更强。当技术驱动不断拓展更广阔的商业价值体现时,也将助力企业获得更多的投资价值。

第三,我们看好为产业带来价值变革的新材料企业。首先,国产替代是个绕不开的关键产业痛点,我们国家确实在多个领域存在材料卡脖子的难题,“硬卡替”这类企业便能给产业带来价值。但是,很多企业虽然标榜从事国产替代的开发,实际上做的却是替代国产,陷入众多玩家内卷的细分市场,这类企业是没有投资价值的,产业价值稀缺性是产业价值变革的关键。其次,新兴下游会反向刺激上游材料的迭代,例如目前火热的人工智能和人形机器人,分别从热管理和力学强度等角度对材料提出更高的要求,那么满足产业这些未被满足的新需求,正是新材料产业价值的体现。所以我们要尽可能去想三年、五年后,一个产业能发展成什么样,去展望新材料的产业定位。最后,产业价值的一个重要体现,是企业自身由于产品等方面的优势,有机会能够创造可观的利润空间和较大的体量,这也回归价值投资的本质,创造企业自身的商业和产业价值。

材料投资往往会涉及到更多的下游应用,我们希望投资于更多未来大产业的相关材料。华创是一个综合性的基金,在不同领域我们都有布局,消费品、机器人、智能工业设备、能源领域、健康产业等等,这些下游产业往往能给上游的材料带来非常强的驱动力。我们也通过被投企业的网络,从不同行业视角出发全面挖掘新材料的投资机会。

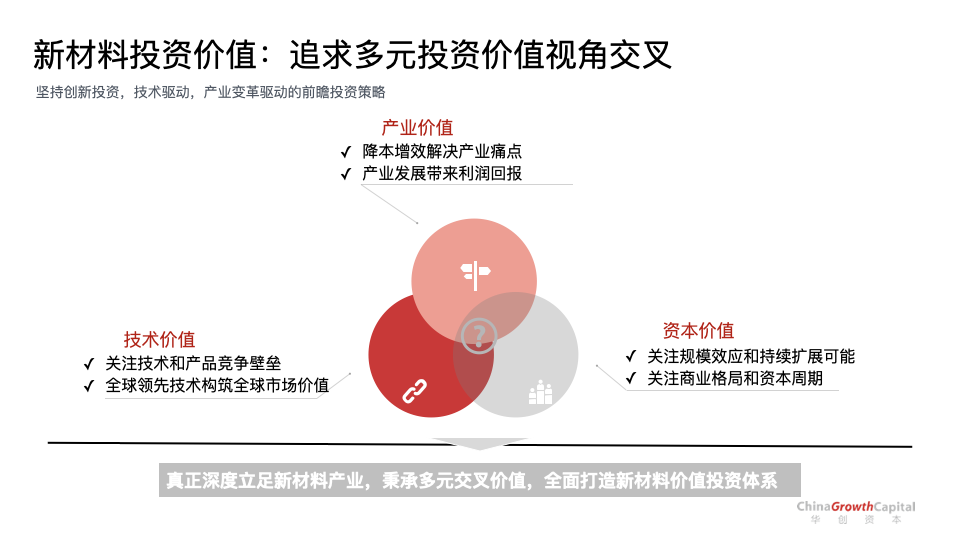

作为投资人,投资到底创造了什么价值?我认为有三个方面:

第一,创造产业价值。产业价值本身是创造产业回报,所以要解决产业的痛点而不是加剧内卷,否则将是一个多输的局面。

第二,创造资本价值。我们要给我们的出资人创造回报。有些企业确实存在自然的天花板,从技术领域很难进行扩展,也无法形成更好的规模效应。因此我们会更多从行业宏观出发,看待多维度的商业格局,同时结合产业发展周期的视角,挖掘投资材料企业的资本价值。

第三,创造技术价值。大家都希望技术有用武之地,但技术往往没有办法创造绝对的壁垒。我们重视且正视技术价值:科学家、技术人才创造了新的技术,但能不能利用这些技术产生的技术价值来获得持续的商业成功,这是技术价值的核心。

在投资时,我们希望能够把这三个方面的多维度价值融合到一体。新材料行业是非常非常分散的,不管是用材料体系来分类,还是以下游应用来分类,区别都特别大。所以我们还是要抓住一些重要的价值创造来落地材料投资。

我们认为,多元化产业协同生态是新材料投资的关键。一方面,需要走到产业端。实际上,材料行业是一个上游行业,所以必须和下游的朋友多沟通,去了解他们的需求。比如能源企业、消费电子企业、半导体企业,包括日本、美国、欧洲,有不少材料类型的大企业,他们的视角能够帮助材料创业的新兵,找到真正的材料应用价值,在这个过程中也帮助我们去做材料投资方向的判断。一方面,我们要紧贴创新端。通过和国内外众多高校学者、企业创新组织、行业协会、校友会的频繁深入交互,也给我们不断带来新的创新源头思路。将创新源头与产业需求这两者有机融合起来,将为我们的产业投资带来独特视角。

合成生物本质上也是一种材料行业,它是通过新的合成生物的手段来进行物质材料生产的方式。咱们做材料可能是发明一个新的机器,只不过现在这个机器变成了一个细胞,从细胞生产的角度,它其实也是材料行业。从目前来看,整个合成生物学领域还处于相对比较早期的阶段。

为什么叫早期呢?比如半导体行业,从一九六几年起步以来,已经形成了非常好的产业分工。从材料行业来讲,它上游有芯片设计公司,芯片设计公司只管设计就好了,它不拥有工厂,把芯片设计的方案交给比如像台积电或者中芯国际这样的fab厂,让它们去进行生产。生产完之后又能对下游进行封装等等一系列的测试工艺,半导体行业整个链条分工非常明确。

而合成生物学,过去几年大家讨论了很多很多思路。有些人说我们可以只做一个环节,把上游菌群构建做好,再交给别人去生产,生产好之后也不需要自己做应用开发,就卖给下游或者能够做应用开发的人。这是一个非常好的构想,当一个行业不断发展、成熟之后,确实也能够形成非常好的合作格局。但从过去几年的观察来看,还不及预期。如果一个企业只做一个环节,在产业链发展不成熟的时候,就会出现很多问题:

第一,整个市场规模还不大,比如一个只有十亿规模的市场,产业玩家有十家以上,那每家也就能挣几千万,但如果一个愿意从头到尾做成的公司,就有比较大的机会获得更多的产业利润。

第二,竞争相对无序。举个例子,比如做菌株的朋友,愿不愿意把菌株非常好的给到下游?他们可能担心菌株会泄露。那下游呢?看到上游做得菌株特别好,也想做,但自己却没有这个能力,就可能进入恶性竞争。

在做合成生物学行业投资过程中,我们拜访了超过100家公司,有些专门做平台型,类似于刚才我定位的做上游的菌株改造的公司,它们拥有很强的平台化能力;有些公司专门做产品,不聚焦具体的基因改造,而是把某个产品商业化。我们发现,美国平台型的公司发展还不错,因为它们有很好的产业链生态,中国则不然。与美国相比,中国的优势是生产制造能力。所以,我们希望能够兼顾到不同类型公司的优势,同时结合中国生产制造、新材料开发的优势,去确定怎么投资新材料行业,包括合成生物。

广义的合成生物学,它并不是一个新东西,大家吃的抗生素、使用的农药,都是通过细胞发酵而来。只不过不通过细胞的基因定向改造和编辑,而是通过一些比较粗犷的无序诱变筛选,自身不具备合成生物学关键的能力,来得到合成生物学的产品。这些领域里也诞生了一些上市公司和体量比较大的公司,例如做抗生素的有很多。这些领域是不是应该作为我们合成生物学的投资方向?我们内部会打一些问号。

针对不同的应用市场,我们把合成生物学行业做了非量化的分类——低门槛、中门槛、高门槛。打个比方,做材料生产从单体做到聚合,再做到价格开发,链条其实挺长的。合成生物学在菌株构建的时候也有点像,因为整个基因代谢路径是由少到多,由一步到两步到更多的步骤。代谢路径更短的产品,我们粗暴地认为它的门槛相对更低一些,代谢路径越长,需要越多的基因表达,可能对下游生产发酵的挑战会更多一些。我们看到一些企业如上市公司华恒生物等,它们对一些精细化学品,特别是能够快速表达的产品,已经能做到规模化的生产和销售,成长也特别快,这也是为什么这几年公司的股价表现得还可以。

作为一级市场的早期投资机构,我们还是非常希望找到更高门槛的事,那些有可能三年后会大规模突破的产品,比如萜类、聚酮类,代谢路径相对更复杂一些,这类产品从我们2021年观察到今天,经历了概念到落地的过程,目前仍然在不断发展中。另外,有些企业通过合成生物学或者细胞发酵,生产出单体,能够做成高分子的材料。高分子材料的下游开发应用非常复杂,能通过更复杂的链路构建更高壁垒的应用。所以,我们比较看好相对更难、做的企业相对更少的细分行业,但凡做成了,未来拓展和想象空间会大一些。

在过去几年里,华创在新材料产业里投资了一些颇具特色的早期企业,部分企业介绍如下:

合生科技是武汉大学和上海交大背景的团队,同时本身已经积累了大量产业经验,它们立足合成生物学技术,通过可持续微生物的“智造”方式,从事新型天然产物分子挖掘、生产与销售的高科技企业。自2010年开始,合生科技团队便专注于天然产物的生物“智造”,现已形成了“一体两翼”的强大技术支撑。以自研的四类高效微生物底盘为核心,利用“定向合成代谢”体系与自动化工作平台,实现新天然产物分子的高效挖掘与定向改造。华创资本在天使轮投资了合生科技,并超额追投其Pre-A轮融资。

航科新材专注高端金属微球材料的研发、制造和产业化,是国内少数有能力直接生产钨、钼、钽、铌、锆和稀土等高熔点金属粉末的公司之一。他们从上游的设备到材料生产,再到最下游的应用开发,都形成了一个比较完整的闭环链路,并且通过技术创新实现了数倍降本增效和国外领先技术的卡脖子突破。目前,公司已经跟众多头部大企业等下游客户进行了合作。华创资本在天使轮独家投资了航科新材。

某专注在新一代压电技术平台的创新企业,是一个半导体加材料相结合的公司,它把跨领域的陶瓷技术应用到了压电执行器中,因为把一些新的工艺接进过来,使得材料的性能和一致性得到很好地提升,同时通过它们的芯片设计能力,让材料、芯片、软件形成了非常好的闭环,赋能众多消费电子、智能汽车、AI散热、机器人触觉传感等应用。