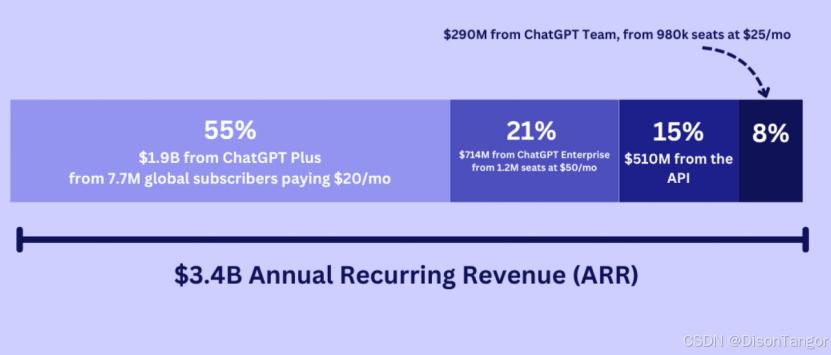

在AI大模型的商业化道路上,“ToB or ToC”一直是两难的选择。 不过,AI业内有一个共识,创业公司在C端更容易找到机会,而互联网大厂则更能通过B端获得规模优势。但目前来看,这一共识可能要被打破了。一直被认为是“To C主义者”的月之暗面,近日官宣将发布企业级API,且Kimi开放平台的上下文缓存Cache存储费用将降低50%,加速在B端市场发力。无独有偶,大模型鼻祖OpenAI也在近日宣布,将允许企业使用自身数据定制其旗舰AI模型GPT-4o,意味着企业可以定制和优化性能更强的AI模型。从“百模大战”走到“应用之战”,大模型已经到了商业化的关键时期,不仅要考虑产品是否突出,更要综合考虑成本、应用、变现等问题,每个公司都在寻找属于自己的答案,对它们来说,“ToB or ToC” 或许并不是选择题,而是必选题。变现,C端大模型的“拦路虎”早在Kimi开始发力B端之前,其曾在今年5月小范围试水C端打赏模式,用户可以通过购买5.20元至399元不等的礼物,获取不同的高峰期优先使用时长。对于打赏功能的上线,月之暗面曾表示,该业务处于测试阶段,公司对商业化模式的探索保持开放态度。从这点来看,Kimi的打赏模式更像是对用户付费意愿的试探,而非奔着盈利而来,毕竟Kimi的用户群体大多是从抖音、B站转化而来,探索年轻人的态度对公司而言很有必要。但这并不代表Kimi准备一直“为爱发电”,因为大模型初创公司的“烧钱速度”实在太快了。首先,大模型要走向C端市场,必须付出不菲的营销成本。今年春节以后,大模型公司纷纷开启了营销大战,最常见的线上投流模式是CPA,即用户浏览网站触发广告后,只要完成注册或下载App,大模型公司就支付广告费用。但目前可供选择的平台,无非是B站、抖音等年轻用户集中的平台,需要投流的大模型企业却有很多,CPA的竞价模式也变相推高了投流成本。有业内人士表示,2023年初B站的CPA报价普遍在10元/人以下,但目前月之暗面在B站的CPA成本可能已经高达30元。据新浪科技估算,其从今年2月至今,至少已为投流砸下了3000多万。投流的效果是显著的,Kimi的访问量一度增长超4倍,但过高的营销成本终究烧的是投资人的钱。其次是训练成本。OpenAI最早计划今年在训练成本上花费约8亿美元,但随着OpenAI加快训练最新的旗舰模型,训练成本可能会再翻一番。OpenAI的头号竞争对手Anthropic的CEO Dario也表示,目前公司正在开发的AI模型训练成本高达10亿美元,但训练成本可能在2027年之前提升到100亿美元,甚至是1000亿美元。最后,则是算力成本。大模型的算力成本会随着用户规模增大而越来越高,国盛证券曾估算,要打造对标ChatGPT的大模型,按单张A100芯片的价格为10万元算,投入10亿元才是入场券。随着成本不断攀升,接连收获新融资的“AI五小龙”或许还不太缺钱,但它不能永远不考虑商业化变现,更别说其他手上并无余粮的大模型公司。只是,想要在C端市场变现,却没有那么容易。一则是目前大部分通用大模型,如文心一言、ChatGPT等都是免费模式,要培养用户的付费习惯,显然还需要漫长的周期,同质化的AI应用也远远未到刚需阶段。二则是大模型在C端市场的营收模式较为单一,除了订阅费之外,其他收费模式仍有重重困难,比如依靠广告创收,则可能会影响用户体验和涉及隐私问题;此前办公软件WPS针对AI功能的收费,更因“套娃”而冲上热搜。三则,C端消费者认可产品更多是基于品牌,这也是月之暗面要花大钱投流的原因,在这一背景下,万一阿里、腾讯猛砸某一AI应用,其他创业公司便很难有招架之力。即便是OpenAI,其在C端市场的收入已达到19亿美元,主要来自全球770万的订阅者,每人每月为ChatGPT Plus支付20美元,但仍远远不足以覆盖构建和运行模型的成本。

这种“C+B”的业务模式,也是目前大模型公司主流的商业模式。比如OpenAI,既在C端收取ChatGPT的会员费,也在B端通过“公共云+API”的方式收取大模型API的调用费用。除了通过收费“变现”之外,大模型企业还会通过AI来加持自己已有的成熟业务。比如阿里旗下夸克浏览器近日发布PC端,升级了AI搜索、AI写作、等一系列“全场景AI”功能,进一步增加对客户的吸引力和粘性;一直以B端为主的商汤,也在今年将引入到C端市场,发布了能够生成创意写真的AIGC产品“秒画趣拍”。所以,在大模型商业化道路选择上,同时押宝ToC和ToB,不仅是以B端“稳收入”弥补C端的“不确定”,更长远来说,是两种业务在技术层面和品牌效应上的互相赋能。一方面,大模型公司通过C端产品,可以持续收集用户反馈、积累模型的应用实践,最终反馈给大模型实现迭代升级,如果只是向外部开放API,很难形成用户反馈闭环。另一方面,诚如零一万物CEO李开复所言,在中国To C 短期更有机会,C端产品更容易爆发和获得口碑,其流量和势能也能反哺给B端业务。最后,“做C端”的大模型公司也在积极推出降低API业务,甚至不断降低调用成本,也是希望开发者能在自己的生态上开发出好用的AI应用。就像曾经的互联网行业,当产品之间的差异化程度不大,拼的就是谁的生态能率先“开花”,更多创作者参与进来,才有机会开发出好用的AI应用。所以,当下争论ToC还是ToB更好,其实意义并不大,因为当下大模型行业的主要矛盾,并不只是资金压力,而是需要更多人应用,从而造出生态来,单靠B端或者C端市场,都无法轻易实现这一目标。据中央网信办透露,截至8月,我国完成备案并上线、能提供服务的生成式人工智能服务大模型已达190多个,但李开复曾预测,在大模型竞争接近终局的时候,能够存活的大模型公司或只有30个。当前,大模型行业还没有哪一家是公认的“领头羊”,包括互联网大厂也未必能占优势,对于初创公司来说,不论通过何种路径,都要好好争一争品牌、产品和生态,否则以后就更没机会了。ToB,定制化时代的鏖战由此可见,B端是大模型公司商业化闭环不可缺失的一环,但想要在B端市场杀出血路来,也并没有那么容易。首先,是B端市场无休止的价格战。今年5月,字节正式发布豆包大模型,主力模型在企业市场的定价只有0.0008元/千Tokens,比行业便宜了9成以上,让国内大模型的token价格从“以分计价”发展到“以厘计价”,震撼业内之余,也有不少竞争对手纷纷跟进降价。