- A+

加速探底的过程中,没准是黎明前的黑夜了。

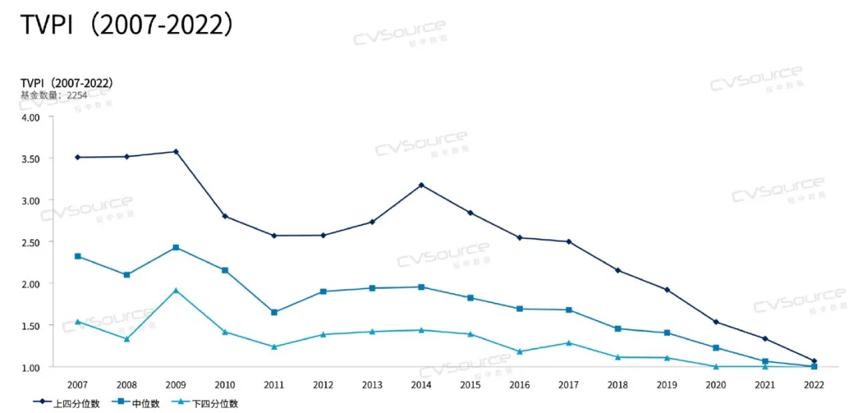

“净亏损增加主要由于集团投资组合的公允价值下降,导致以公允价值计量且其变动计入当期损益的金融资产和以公允价值计量的联营公司的权益金额下降,从而产生投资亏损。”进一步的解释则是:1、投资组合中部分上市公司股价大跌,二级市场消费行业估值持续下行,作为参考组合中的非上市公司估值自然受到影响;2、消费需求低迷,若干被投公司表现不佳。大环境欠佳,天图又是家主投消费的机构,在一定周期内亏损扩大,这结果不算意外。更何况同期茶百道、奈雪的茶等消费企业的半年业绩预告里,也都提示了数额不小的预期亏损,奈雪的茶还是天图portfolio里的名片项目之一。我猜想,大家担忧的即是这种链式反应:上市公司当然以交易价格为公允价值,一级市场的公允价值则相对模糊,但并非没有标准,比如一段时间内没有新一轮融资,估值就应当进行减记。具体减记幅度各家机构可能不一致,不过,受到二级持续下行影响,增加减记幅度是更审慎负责的做法。而正是由于天图投资是上市公司,这种链式反应的结果,以赤裸裸、可量化的数据呈现在所有人面前。如果脑补各路人士的反应,外行人看起来高不可攀的私募股权投资,没想到还能亏了;内行人表示知道你肯定亏,但没想到亏这么多;一级从业者,或者说消费LP/GP则默默盘算自己的Portfolio,像天图这样量化起来,还能值多少钱。毕竟通常情况下,私募评估资产估值大多采用成本法:不管市场如何,只要在一定时间内,被投项目没有发生新一轮的交易,就可以维持在最后一轮估值,投后或LP也基本不会质疑。那么,这个“一定时间”大概是多久呢?不同机构标准不一,但基本在2-3年左右。这就有意思了,上一轮消费项目大规模融资是在2021年,如今正好过去3年时间,根据后文CVSource投中数据的统计,基本可以得出结论:至少对消费行业来说,大面积资产减记的时间已经到了。结论得到了一位投资人朋友的认可,但他也不无乐观的指出,这正说明消费行业处在加速探底的过程中,没准是黎明前的黑夜了。“现在天图利润下降得有多惨,以后利润增加幅度就会有多高。”而且你也看到了,天图上市后需要严格执行最新的会计准则(IFRS9):私募股权投资基金的会计科目是“以公允价值计量且其变动计入损益的金融资产”(FVTPL),期间估值变动(unrealize)将被计入利润表,因此定期调整的项目估值会如实反映在利润表中,二级市场的投资者们,能够更直观的感受到基金估值的变动。再翻译成大白话,那就是一级市场被打开了一个缺口。如果说在过去,VC/PE难做、收益率下滑还算是从业者们的内部视角观察,是一种趋势性的洞察。那么在以后,以上描述可都将变成有据可查、有审计背书、经过数学工具验证的既定事实。那么,天图投资的这份盈利警告,会否是VC/PE业绩趋向公开化、可量化的一个标志?会计准则的变更,会不会影响到整个行业未来LP的出资?消费行业加速探底的说法,是不是一厢情愿的乐观?我的同事Cherry在过去两年进行了大量的LP访谈,根据她的整理,以险资为代表的金融机构LP设置的考核指标,大部分以投资团队对于母公司利润表的收益贡献为主。在没有切换到新会计准则的时候,投资团队的收益贡献就只需要计算项目退出回款;而如果母公司使用了IFRS9,那么必然将不可避免地考核VC/PE的估值变动对于收益的影响。而据Cherry了解,多家保险公司都接到通知,最晚今年年底的报告要采用IFRS9。也就是说,以前最多只反映在资产负债表上的减值,现在要直接影响保险公司的利润了。“原本寄托险资们会成为新的活水,而现在好不容易伸出来的手,可能就此又缩回去了”。也就是说,天图作为港股VC/PE第一股,“需要基于公允价值来不断调整估值并计入利润表”看起来是个例,并且估值上的变动本就是浮盈、浮亏,最终LP的回报还要看基金清算的实际表现。目前看确实最直接的影响,可能就是增加了大量的汇报成本,因为IFRS9相当于把亏损直接摆在明面上,没有哪个决策者看到巨幅亏损不想要个解释。但要说影响到整个行业的出资,则有些过度联想了。就连受到最直接影响的险资,一个最直观的逻辑是,配置在股权投资的占比通常不会特别高,也因此股权投资部分带来的亏损并不会带来太大的影响。尤其是考虑到险资还有直投Pre-IPO以及战略配售轮次的习惯,并且通常单笔数额巨大——有了这样的参照物,实际上从险资的视角出发,采用分散投资策略的PE/VC反而是一种更加稳健的存在。另一部分的答案藏在《2023投中私募股权基金业绩基准(Benchmark)》里。在那份6月发布的报告里,TVPI(为基金已分配价值与未分配价值之和与LP实缴资本的比值)这项数据表现得异常坚挺,即使在波定性比较大的2008年前后,下四分位(排名后25%)基金TVPI还能顶在1.50左右的水平。如果结合DPI来看,TVPI表现得就更加夸张。以2018年的上四分位基金为例,在DPI算术平均数为0.44x的情况下,TVPI能够达到2.15x。当时我的同事张楠在解读这组数据的时候,下了个结论的“这年基金的TVPI基本都是靠估值撑起来的”。

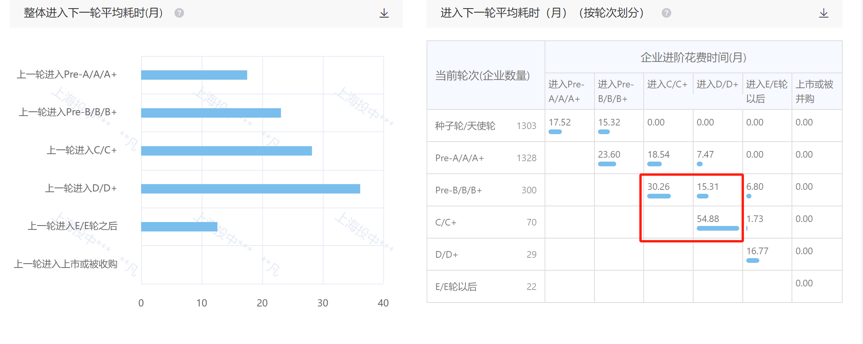

所以“不断调整估值”理论上确实是一件麻烦事,但实际上对于成熟、负责任的投资和投后团队来说,本身就会动态调整Portfolio的估值,况且“估值出现几年内的连续下滑甚至跌破投资成本”也是一个小概率事件。只能说天图面临的特殊性在于,消费赛道在近两年确实逐渐成为冷门赛道。除了交易频次逐渐下降之外,企业每轮与每轮之间的间隔也明显拉长。我用CVSource投中数据简单地拉了一下近三年(即2021年8月到2024年8月)消费赛道的整体融资状况,可以看到消费企业们A轮到B轮的平均间隔时间已经接近2年,B轮到C轮接近两年半,C轮到D轮干脆一把拉大到了超过4年。